Бизнес в Украине впадает в пессимизм

Повысились инфляционные ожидания, а надежда на относительную стабильность гривни иссякла

Индекс деловых ожиданий (ИДО) предприятий в Украине уменьшился с 109,2% до 108,7%, сообщает Коррупция.Маркет

Национальный банк Украины (НБУ) ежеквартально проводит исследование "Деловые ожидания предприятий". Опросы в рамках последнего из них – за IV квартал – проводились с 8 ноября по 8 декабря, но результаты опубликованы только на днях.

В целом в течение ближайших 12 месяцев ожидаются:

- рост объемов производства товаров и услуг: баланс ожиданий повысился до 11,1% (в III кв. было 5,4%);

- увеличение темпов роста потребительских цен – до16,2% (в III кв. ожидалось 13,8%);

- усиление девальвационных процессов – среднее значение обменного курса гривни к доллару –29,16 (в III кв.- 28,03);

- снижение деловой активности: ИДО уменьшился до 108,7% (было 109,2%);

- рост потребности в заемных средствах, предприятия планируют брать банковские кредиты преимущественно в гривне.

Основными негативными факторами развития предприятий все также остаются нестабильная политическая ситуация и высокие цены на энергоносители.

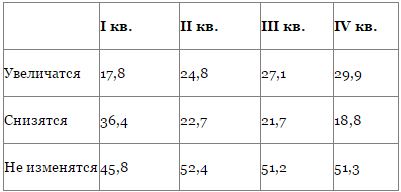

Ожидания в отношении изменения объемов производства товаров и услуг в ближайшие 12 месяцев, %

Рост объемов производства ожидают:Экономическая активность. Улучшились ожидания во видах деятельности, кроме строительства, транспорта и связи. Баланс ожиданий в отношении выпуска товаров и услуг повысился до 11,1% (в III кв. было 5,4%). Доля респондентов, которые ожидают уменьшения объемов производства, снизилась до 18,8% – самого низкого значения за последние пять лет.

- по видам экономической деятельности: предприятия торговли, энерго- и водоснабжения, перерабатывающей промышленностии сельского хозяйства;

- по регионам: предприятия14 областей, наибольший оптимизм в Ровенской и Закарпатской областях (как и в предыдущем квартале).

Уменьшение объемов производства прогнозируют респонденты из пяти областей, больше всего пессимизма в Черниговской и Николаевской областях.

Оживления деловой активности ожидают респонденты всех видов экономической деятельности. Наиболее оптимистичные прогнозы у предприятий перерабатывающей промышленности (ИДО – 114,1%), энерго- и водоснабжения (111,7%) и торговли (111%).

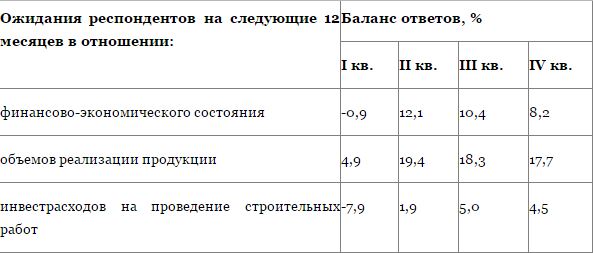

Динамика составляющих ИДО предприятий Украины в 2016 г.

Респонденты третий квартал подряд высоко оценивают перспективы роста общих объемов реализации продукции своих предприятий: баланс ожиданий – 17,7% (было 18,3%). Высокие оценки у предприятий перерабатывающейпромышленности (баланс ответов – 25,0%). Предприятия строительства продолжают прогнозироватьуменьшение общих объемов реализации.На внешнем рынке ожидают увеличения объемов реализации продукции (услуг) практически все предприятия.Повысились оценки относительно будущих объемов инвестиционных расходов на машины, оборудование и инвентарь на предприятиях. Высокие оценки респонденты дали по росту общих объемов реализации продукции. Возобновились ожидания по уменьшению количества работников на предприятиях.

Инфляционные ожидания. Ожидается рост потребительских цен на 16,2% (в III кв. было 13,8%). Уменьшилось число тех (50,4%), кто прогнозирует, что рост потребительских цен не превысит 15% (было 61,1%). Среди факторов, влияющих на оценку инфляции, заметно выросла значимость доходов населения и социальных расходов бюджета.

Восприятие факторов, влияющих на оценку изменения уровня потребительскихцен, % ответов

|

|

I кв. |

II кв. |

III кв. |

IV кв. |

|

Курс гривни |

87,6 |

76,7 |

81,8 |

81,5 |

|

Затраты на производство |

57,1 |

66,5 |

61,3 |

69,4 |

|

Доходы населения |

17,9 |

19,2 |

16,0 |

28,0 |

|

Налоговые изменения |

21,9 |

20,6 |

17,2 |

19,8 |

|

Социальные расходы бюджета |

9,0 |

13,2 |

9,1 |

16,6 |

|

Цены на мировых рынках |

10,9 |

15,5 |

13,7 |

14,1 |

|

Динамика доступности денег в экономике |

12,5 |

10,7 |

11,8 |

9,1 |

Курс гривни. Девальвационные ожидания немного выросли – большинство респондентов (65,6%) надеются, что обменный курс гривни к доллару в следующие 12 месяцев будет в диапазоне 26 – 30 (в II кв.таких было 68,4%), но значительно выросла доля тех, кто ожидает рост курса свыше 30 – 30,4% (было 17,2%). Среднее ожидаемое значение курса – 29,16 (было 28,03).

В период проведения опроса средневзвешенный курс на межбанковском валютном рынке в среднем был 25,78 грн. Ежедневные колебания не превышали 3% от среднего. Во время проведения опроса в III кв. среднее значение курса было 25,78 грн, ежедневные колебания достигали 8%.

Состояние предприятий. Оценки текущего финансово-экономического состояния предприятий улучшились. Баланс ответов повысился до 2,3% (в III кв. был 1,2%).

Ответы респондентов на вопрос "Как вы оцениваете финансово-экономическое состояние своих предприятий намомент опроса?", % ответов

|

|

I кв. |

II кв. |

III кв. |

IV кв. |

|

Хорошее |

13,1 |

15,1 |

18,2 |

16,9 |

|

Удовлетворительное |

65,6 |

67,0 |

64,8 |

68,5 |

|

Плохое |

21,2 |

17,9 |

17,0 |

14,6 |

Положительно оценили свое финансово-экономическое состояние:

- по видам экономической деятельности: предприятия сельского хозяйства, перерабатывающей промышленности и торговли;

- по размеру: крупные и средние;

- по регионам – предприятия 13 областей, наивысшие оценки в Николаевской и Хмельницкой областях.

Низким являются оценкипредприятий транспорта и связи, энерго- и водоснабжения, а по регионам – Запорожской и Полтавской областей.

Уровень остатков готовой продукции оценивают ниже желаемого двенадцатый квартал подряд. Баланс оценок вырос до "минус" 10,6% (с "минус" 7,5% в предыдущем квартале). При этом респонденты перерабатывающей промышленности впервые в 2016 г. оценили свои запасы готовой продукции как ниже желаемых – баланс "минус" 7,3% (было 7,4%). Снизились оценки уровня запасов готовой продукции в добывающей промышленности. Такие оценки соответствуют данным Госстата об уменьшении объемов производства в этой отрасли в январе-октябре2016 года.

Респонденты отмечают уменьшение ресурсов производственных мощностей второй квартал подряд. Баланс оценок снизился до 1,6% (было 6,1%).Увеличилась доля респондентов, которые, в случае увеличения спроса, будут работать на пределе своих производственных мощностей (50,0%) или требовать привлечения дополнительных мощностей (24,2%) (было 47,7 и 23,1% соответственно).

Респонденты предприятий сельского хозяйства продолжают отмечать дефицит свободных производственных мощностей, что можно объяснить сезонными факторами. Самые большие резервы производственных мощностей – у предприятий энерго- и водоснабжения.

Инвестиционные ожидания. Респонденты повысили оценки роста расходов на машины, оборудование иинвентарь в следующие 12 месяцев: баланс ответов 17,2% (был 11,5%). Ожидания по увеличению инвестиционных расходов на проведение строительных работпрактически остались на уровне предыдущего квартала: баланс ответов – 4,5% (был 5%). Увеличение инвестиционных расходов на своих предприятиях в следующие 12 месяцев ожидаютреспонденты подавляющего большинства видов экономической деятельности.

Ожидается увеличение объемов иностранных инвестиций – баланс ответов составляет 15,6% (было 15,8%). Доля респондентов, которые в следующие 12 месяцев планируют привлекать иностранные инвестиции, составляет 21,7% (было 22,6%). Самыми уверенными в увеличении объема иностранных инвестиций остаются предприятий энерго- и водоснабжения.

Производство. Наиболее значимым фактором, ограничивающим способность предприятий увеличивать объем производства, респонденты считают высокие цены на энергоносители. Значительно усилилась роль таких факторов, как колебания курса гривни, слишком высокие цены на сырье и материалы и давление на бизнес – налоговое и регуляторное. В этом отношении ситуация за квартал заметно изменилась в худшую сторону.

Восприятие факторов, ограничивающих способность предприятий увеличивать производство, % ответов

|

|

I кв. |

II кв. |

III кв. |

IV кв. |

|

Слишком высокие цены на энергоносители |

45,3 |

45,7 |

42,9 |

50,6 |

|

Нестабильная политическая ситуация |

50,8 |

46,1 |

44,5 |

45,0 |

|

Значительные колебания курса гривны |

53,3 |

42,5 |

40,5 |

43,1 |

|

Слишком высокие цены на сырье и материалы |

40,4 |

42,0 |

40,2 |

42,2 |

|

Чрезмерное налоговое давление |

36,3 |

35,9 |

32,9 |

36,4 |

|

Недостаточный спрос |

31,3 |

33,2 |

32,8 |

30,1 |

|

Нехватка оборотных средств |

33,7 |

32,1 |

30,8 |

31,1 |

|

Чрезмерное регуляторное давление |

16,1 |

16,6 |

15,5 |

17,0 |

|

Нехватка квалифицированных работников |

10,6 |

12,0 |

16,6 |

16,0 |

|

Коррупция |

18,3 |

16,0 |

15,9 |

15,4 |

|

Ограниченность производственных мощностей |

11,3 |

10,2 |

13,4 |

13,3 |

|

Ограниченные возможности получения кредита |

15,6 |

13,9 |

13,9 |

12,8 |

Ожидается ускорение роста цен как на покупные товары и услуги, так и на продукцию собственногопроизводства: балансы ответов составили 92,1 и 71,3% (было 88,1 и 59,7%). Ожидания относительно роста цен на покупную продукцию усилились у респондентов большинства видов экономической деятельности, больше всего у предприятий добывающей промышленности (баланс ответов – 93,3%, увеличение на 9,2 п. п.) и торговли (92,1%, увеличение на 8,7 п. п.).

Сильнее всего на подорожание продукции собственного производства будут влиять цены на энергоносители, курс гривни, а также цены на сырье и материалы. По сравнению с предыдущим кварталом ожидается усиление их влияния. Также существенно усилится давление стоимости трудовых ресурсов – увеличение на 12,3 п. п.

Факторы влияния на уровень цен производителей, % ответов

|

|

I кв. |

II кв. |

III кв. |

IV кв. |

|

Цены на энергоносители |

57,8 |

62,1 |

63,7 |

69,4 |

|

Курс гривни |

68,3 |

55,5 |

59,7 |

62,0 |

|

Цены на сырье и материалы |

58,7 |

59,3 |

58,5 |

61,3 |

|

Стоимость трудовых ресурсов |

25,9 |

31,3 |

34,8 |

47,1 |

|

Налоговое давление |

23,4 |

24,6 |

18,5 |

22,9 |

|

Спрос на продукцию |

14,5 |

13,8 |

15,5 |

13,6 |

|

Конкуренция |

13,6 |

14,6 |

13,4 |

15,1 |

|

Цены на мировых рынках |

11,0 |

11,1 |

12,3 |

13,0 |

|

Уровень процентной ставки по кредитам |

11,5 |

12,0 |

10,8 |

11,9 |

Оплата труда. Ожидания по увеличению расходов на оплату труда наемных работниковопять существенно выросли – баланс ответов 71,7% против 56,2% в прошлом квартале. Самые высокие ожидания – у сельскохозяйственных предприятий. Самые низкие – у предприятий перерабатывающей промышленности (баланс ответов 82,1%).

Финансы. Ожидания относительно роста потребностей в заемных средствах немного выросли: баланс ответов – 33,5% (было 32,4%). При этом уменьшилось число тех, кто планируют брать кредиты – 34,6% (было 36,7%).

Подавляющее большинство планирует брать кредиты в национальной валюте – 84,4% (было 84,3%). В иностранной валюте могут взять кредиты главным образом предприятия транспорта и связи (28% ответов), крупные предприятия (29,2%) и осуществляющие экспортные и импортные операции (29,7%).

Препятствием для привлечения новых кредитов респонденты чаще всего называют слишком высокие ставки – 68,3% (было 67,6% ответов) и чрезмерные требования к залогу – 37,2% (было 35,7%).Опять выросло влияние курсового фактора – до 32,1% против 30,3%.

Сдерживают интерес к кредитам:

- наличие других источников финансирования (больше всего это относится к предприятиям добывающей промышленности);

- неуверенность в способности своевременно выполнять свои долговые обязательства (предприятия транспорта и энерго- и водоснабжения).

Продолжает расти доля предприятий, заявляющих, что они не имеют проблем с проведением банковских операций – сейчас 94% против 92,4%.Так что, возможно, что качество работы банков действительно повышается.

Политика конфиденциальности сайта | Правила пользования сайтом