Городское отопление по-новому. Всем труба или труба для всех?

Монополизированный сектор централизованного теплоснабжения в Украине заходит в тупик. Он накапливает многомиллиардные долги и не способен предоставить качественную услугу.

Один из ответов на эти вызовы — сделать сектор теплоснабжения конкурентным. Успешные практики таких изменений есть у ближайших соседей Украины.

Отопление по-европейски

Во многих странах Евросоюза не жалуются на “естественность” монополистов и не рассказывают, что муниципальные ТКЭ нет кому заменить.

Зато — там дают возможность поставлять тепло различным компаниям. При этом конкуренты используют одну и ту же сеть.

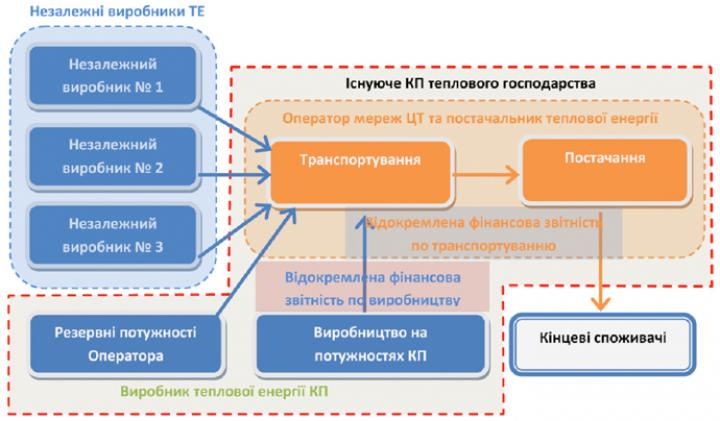

Функции производства и поставки тепла там принудительно разделены — unbundling, а потребитель четко видит транспортную и производственную составляющие в тарифе за тепло.

Благодаря такому подходу и конкурентной среде в развитие инфраструктуры и коммунальных сервисов инвестируются миллиарды евро — как муниципалитетами, так и частными инвесторами, которые имеют равный доступ к сетям.

Одним из самых ярких является пример Литвы, которому за десять лет удалось избавиться от зависимости от “Газпрома” и перейти к использованию альтернативных источников энергии, в первую очередь — биомассы. Доля газа там составляет лишь 36%.

До 2020 года в Литве планируется покрывать 80% потребности в тепловой энергии возобновляемыми источниками, а доля газа должна уменьшиться до 19%.

При этом поставщики тепла, владеющих газовыми и біомасовими котельными, пользуются одними сетями. Это стало возможным благодаря привлечению частных инвесторов в сектор центрального теплоснабжения и последовательной государственной политике, которая стимулирует перестройку коммунального сектора.

Другим примером является Дания. Там тарифы отражают не тип топлива, а расходы. Многие компании используют несколько видов топлива или технологий, поэтому такого понятия как тариф на тепловую энергию с конкретного вида топлива там не существует.

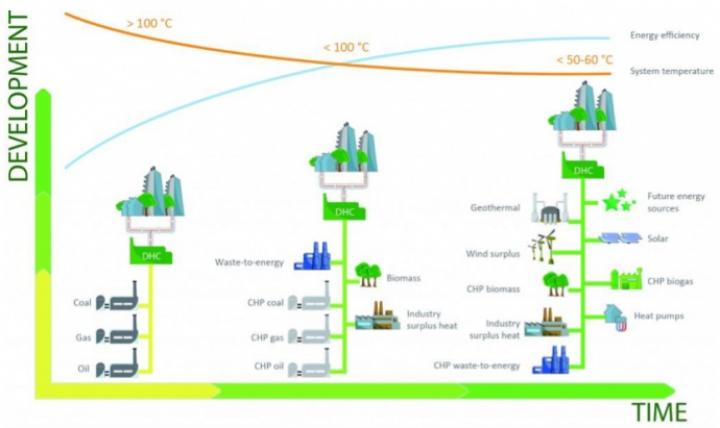

Эволюция городского энергоснабжения

В Копенгагене 98% зданий подключены к сети центрального теплоснабжения, которая питается целым спектром генерации. Это заводы по переработке мусора, ТЭЦ, скидне тепло предприятий, утилизация тепла бытовых стоков, биогазовые установки.

При этом сеть активно расширяется и уже охватывает все пригороды. Копенгаген приближается к высокоэффективной системы отопления, когда потребность в использовании ископаемого топлива для отопления отпадает.

В соответствии с директивой 2012/27/ЕС “Об энергоэффективности” система центрального теплоснабжения считается эффективной, если она использует минимум 50% возобновляемой энергии или 50% сбросного тепла предприятий и бытовых стоков, или 75% тепла от когенерации, или 50% комбинации перечисленных источников.

Популярное: Украинцы готовьтесь! Газ еще больше подорожает!

В Дании, на материковой части, в январе 2017 года введено в эксплуатацию систему тепловых коллекторов мощностью 110 МВт, которая обеспечивает теплом 20% города Сілкеборг. Коллекторное поле площадью 150 тыс. кв. м поставляет 90 тыс. жителей энергию из неисчерпаемого возобновляемого источника — непосредственно от Солнца.

Монопольный упадок

Тем временем в Украине в отрасли теплоснабжения безраздельно господствуют монополии, которые считаются “естественными”. Ситуация в столице наиболее показательна. Тепловыми сетями здесь управляет ПАО “Киевэнерго”, которому также принадлежат основные теплогенерирующие мощности: ТЭЦ-5, ТЭЦ-6 и многочисленные котельные.

Доминирующий пакет акций “Киевэнерго” принадлежит компании ДТЭК Рината Ахметова. Хотя тепловые сети находятся в коммунальной собственности, контролируют поставки тепла в городе менеджеры Ахметова.

“Киевэнерго” — полный монополист. Ему принадлежит эксклюзивное право аренды городских сетей и монополия на продажу коммунальных услуг потребителям.

Это позволяет компании беспрепятственно использовать городскую инфраструктуру в частных интересах, не инвестируя значительных средств в ее модернизацию, а потом просто уйти, оставив изношенные сети и старые котельные общине.

Хотя Киев не собирается оставлять сети в пользовании ДТЭК, этот пример показывает, почему не стоит предоставлять сети и генерирующие мощности в одни руки.

В других крупных городах услуги по отоплению предоставляют коммунальные предприятия, которые преимущественно находятся в управлении местных органов власти.

Ситуация, когда одна структура управляет одновременно и сетями и генерирующими мощностями, достаточно типична для украинских городов. По сравнению с инфраструктурой Киева физическое состояние сетей в регионах еще хуже.

В целом системы теплокоммунэнерго в Украине устаревшие и изношенные. Повсеместными являются перерасхода топлива на старых котельных и огромные потери в тепловых сетях. Это приводит к росту тарифов, основной составляющей которых является стоимость газа.

Потребители возмущаются-за неудовлетворительное качество услуг и высокие тарифы, некоторые отказываются платить, теплокоммунэнерго накапливают долги за газ.

Прохождение отопительного сезона превращается в вызов и требует чрезвычайных усилий со стороны местной власти и вмешательства центральных органов. При этом ТКЭ и муниципалитеты не имеют стратегий для выхода из этой ситуации. Это может привести к развалу систем центрального отопления, и такой прецедент уже есть.

В Ужгороде тепловые сети теряли около 50% тепла в процессе его доставки до потребителей. Это стало диагнозом болезни, которая стала фатальной. В начале 2000-х годов за высокие тарифы и неудовлетворительное качество отопления потребители начали отказываться от услуг ТКЭ и переходить и индивидуальное отопление.

С 2012 года центральное отопление в Ужгороде прекратило свое существование. Городское теплокоммунэнерго, пораженное хроническими долгами за газ, было в состоянии поддерживать свое существование. Вместо модернизации, диверсификации и технического перевооружения городская инфраструктура отопление просто развалилась.

Через существенные законодательные ограничения, частные инвесторы не смогли зайти в освободившуюся нишу, а жители многоэтажных домов остались наедине с техническими и финансовыми вызовами индивидуального отопления. В итоге большинство помещений города отапливается индивидуальными котлами.

Пока европейские города повышают уровень комфорта для своих жильцов, уменьшают выбросы парниковых газов, тщательно планируют развитие инфраструктуры и внедряют энергоэффективные мероприятия, украинцы за тупиковую ситуацию в ТКЭ переживают энергетическую бедность и деградацию городской инфраструктуры.

Общая труба вместо монопольной

Ключевой проблемой является то, что вертикальная интеграция ТКЭ — производство, транспортировку и поставку — позволяет списывать потери в теплосетях через перекрестное субсидирование между снабжением и производством тепла, когда монополист закладывает все в один непрозрачный тариф.

В итоге за потери в сетях и неэффективность системы платят потребители или не платят и создают долговую яму для теплокоммунэнерго, которое накапливает долги за газ. Поведение потребителей и ТКЭ в этой модели способствует не модернизации систем теплоснабжения, а скорее их упадка и разрушения.

Эксперты международного проекта “Муниципальная энергетическая реформа в Украине”, который осуществляется при поддержке USAID, в 2016 году разработали концепцию конкурентного рынка тепловой энергии, которая опирается на успешный опыт Литвы.

Согласно этой концепции первым шагом должно стать разграничение поставки и производства тепла на уровне финансовой отчетности: тарифы на производство, транспортировку и поставку тепла должны рассчитываться отдельно.

Анбандлінг, который на финансовом уровне действует в большинстве стран ЕС, исключает перекрестное субсидирование сетей через перенос затрат в генерацию тепла. Тогда будут видны реальные расходы на содержание сетей и можно будет оценить объемы финансирования, необходимые для их модернизации, реконструкции или замены.

Более того, публичность формирования тарифов в соответствии с бухгалтерским учетом позволит обеспечить условия для конкуренции на рынке, надлежащего содержания основных фондов, их обслуживания, защищая производителей и потребителей.

Ведения отдельного учета и установления отдельных тарифов по каждому виду лицензируемой деятельности является важной предпосылкой для возникновения рынка тепловой энергии и привлечения частных инвестиций в теплоенергетичну инфраструктуру.

В отличие от сетей теплоснабжения, управляются единым оператором и который закономерно является монополистом в области транспортировки и поставки, производить тепло могут много предприятий в конкурентной среде, если им будут обеспечены равные условия участия и право на подключение к сетям.

Для крупных систем теплоснабжения наиболее эффективной является конкурентная модель с большим количеством поставщиков тепловой энергии на общем рынке.

Тепловые сети должны оставаться в коммунальной собственности, иметь независимого оператора, не связанного ни с одним из частных производителей тепла. Власть должна защищать рынок от захвата и превращения в частную монополию.

С другой стороны, после финансового анбандлінгу обособления генерирующих мощностей в вертикально-интегрированных ТКЭ и их приватизация являются целесообразными.

По мнению экспертов проекта “Муниципальная энергетическая реформа в Украине”, без ликвидации вертикально-интегрированных монополий и создание стимулов для частного участия на рынке тепловой энергии невозможно остановить рост тарифов и повысить качество услуг, не говоря о развитие сетей, внедрение новых технологий и переход к использованию возобновляемых источников энергии.

Чтобы сдвинуть тупиковую ситуацию в секторе теплоснабжения, остановить упадок и начать стимулировать развитие ТКЭ, необходимо внести изменения в закон “О теплоснабжении” и другие профильные законы, разработать пакет подзаконных актов. Эти законопроекты сейчас находятся в состоянии разработки и экспертного обсуждения.

Тарифный аспект

В отличие от Литвы, где действует модель рынка тепловой энергии с единственным покупателем и регулярными аукционами, в Украине тарифы на тепловую энергию жестко фиксированные и установлена предельная норма доходности составляет 6%.

Тем временем коммерческие банки готовы финансировать коммерческие проекты только до пяти лет при наличии не менее 30% собственных средств под 8,5% годовых в валюте или 22% годовых в гривне. В результате производитель тепла официально зарабатывает меньше, чем кредитные ставки банков, и не может привлечь кредиты для модернизации.

Политика конфиденциальности сайта | Правила пользования сайтом